20°

20°

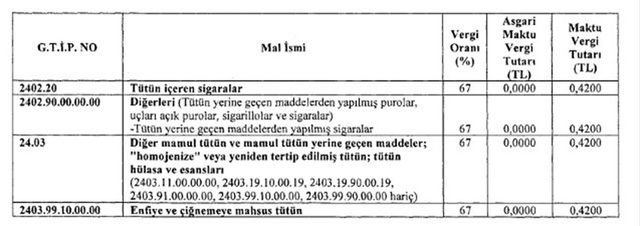

Tütün içeren sigara başta olmak üzere bazı tütün ürünlerinde ÖTV oranı yüzde 63’ten 67’ye çıkartıldı.

Bazı mallara uygulanacak ÖTV oran ve tutarlarının yeniden belirlenmesi hakkındaki ekli kararın yürürlüğe konulmasına dair Cumhurbaşkanı Kararı Resmi Gazete’de yayımlanarak yürürlüğe girdi.

Buna göre tütün içeren sigara başta olmak üzere, tütün yerine geçen maddelerden yapılmış sigaralar, diğer mamul tütün ve mamul tütün yerine geçen maddeler; “homojenize” veya yeniden tertip edilmiş tütün; tütün hülasa ve esansları ile enfiye ve çiğnemeye mahsus tütün ürünlerinde ÖTV oranı yüzde 63’ten yüzde 67’ye yükseltildi.

Söz konusu ürünlerde asgari maktu vergi tutarı sıfırlanırken, maktu vergi tutarı 0,4200 lira ile aynı kaldı.

NİSPİ VERGİ NE DEMEK? MAKTU (DAMGA VERGİSİ) NEDİR?

Asgari maktu vergi tutarı, sigaranın düşük fiyatla satılmasını engellemeye yönelik bir unsurdur. Sigarının perakende satış fiyatı ile vergi oranı çarpılır, bulunan rakam asgari maktu vergiden büyükse çarpım sonucu bulunan nispi vergi; düşük ise asgari maktu vergi tutarı esas alınır.

Nispi vergilendirme orana dayalı olarak yapılan vergilendirme biçimidir. Bu vergilendirme biçimi oranın söz konusu olabildiği değer esaslı (ad valorem) matraha sahip vergilerde uygulanabilir. Bu vergilendirme biçiminde matraha ilgili vergi oranı uygulanmak suretiyle vergi borcu tespit edilir. Damga vergisinde de nispi vergilendirme biçimi uygulanır. Damga Vergisi Kanunu bazı kağıtlar açısından nispi vergilendirme biçiminin kullanılmasını öngörmüştür. Yasanın 10 uncu maddesinde nispi vergilemede kâğıdın türü ve niteliğinin dikkate alınacağı hükme bağlanmıştır. Bir başka deyişle bazı tür kağıtlar niteliği ve içerdiği belli para esas alınarak vergilendirilir. Belli parayı içeren kâğıtlar için nispi vergileme yapılır. Nispi vergileme değer esaslı matraha dayandığı için kağıt için ödenecek damga vergisi kâğıdın içerdiği belli paradan hareketle bulunur. Belli para kâğıtların ihtiva ettiği veya kâğıtlarda yazılı rakamların ortaya çıkardığı parasal büyüklüklerdir. Damga vergisi hesaplanırken matraha kat-ma değer vergisi dâhil edilmez; KDV hariç tutar üzerinden kağıdın damga vergisi hesaplanır. Yine kâğıtta taahhüt edilen işin belli bir oranda arttırılabileceğinin öngörülmesi durumunda da belli para olarak kâğıttaki meblağ esas alınır. Bu meblağa muhtemel fazlalık eklenmez. Muhtemel fazlalık gerçekleştiğinde ise gerçekleşen meblağ üzerinden ayrıca vergi alınır.

DOLAR

DOLAR

EURO

EURO

İNG. STERLİNİ

İNG. STERLİNİ

İSV. FRANGI

İSV. FRANGI

KAN. DOLARI

KAN. DOLARI

ÇEYREK ALTIN

ÇEYREK ALTIN

BITCOIN

BITCOIN